Opnieuw straffen beleggers de cijfers van Philips hard af. Het medtech-bedrijf heeft een flets jaar achter de rug waarin het veel last had van inzakkende verkopen in China. De omzetgroei bleef steken op een miniem plusje van één procent. Met een dividend dat weer deels in cash wordt uitgekeerd, hoopt Philips de moed er bij beleggers nog enigszins in te houden.

1: China zet rem op groei

Wie tijdens de jaarcijferpresentatie van Philips woorden turfde, zal al snel hebben gemerkt dat Philips een nieuw probleemdossier heeft. Het aantal keer dat het woord apneu viel was nog maar op één hand te tellen. China daarentegen, werd maar liefst 95 keer genoemd door ceo Roy Jakobs en door zijn nieuwe financiële rechterhand Charlotte Hanneman.

Daar is ook genoeg aanleiding voor. Bij de derdekwartaalcijfers, eind oktober 2024, waarschuwde Philips al voor een groeivertraging door de malaise in China. De aandelenkoers kelderde toen met zeventien procent op de boodschap dat de omzetgroei dat jaar waarschijnlijk zou blijven steken op 0 tot 1,5 procent. Eerder ging Philips nog uit van 3 tot 5 procent. Vandaag, 19 februari 2025, bleek dat Philips er uiteindelijk één procent groei uit heeft weten te persen.

De rest van de wereld “groeit solide”, aldus Jakobs, maar in China zijn de problemen hardnekkig. De divisie die onder meer hersenscanners levert, wordt midscheeps geraakt doordat ziekenhuizen orders uitstellen. Dat komt volgens Philips door een strenger anti-corruptiebeleid. Begin 2024 verwachtte Philips nog dat de Chinese markt in de loop van dat jaar zou aantrekken, maar in het derde kwartaal moest Jakobs toegeven dat de malaise toch aanhoudt. Het concern geeft geen gedetailleerde cijfers over de Chinese omzet, maar de toon werd gaandeweg steeds somberder.

Voor heel 2025 rekent Philips nu op een “laag-enkelcijferige” omzetkrimp in China. Voor de totale groep verwacht het bedrijf een omzetgroei van 1 tot 3 procent, aanzienlijk lager dan de 3,4 procent waar analisten op rekenden. Het is vooral deze lagere prognose die ertoe leidt dat de aandelen in de middaghandel 12 procent lager stonden (donderdag 19 februari 2025).

De opmerkingen over China werden steeds somberder

Volgens Jakobs zal de eerste helft van dit jaar in China waarschijnlijk veel gelijkenissen hebben met de laatste helft van 2024. Dat houdt in dat de verkopen in de eerste twee kwartalen met dubbele cijfers zullen dalen. In de laatste kwartalen voorziet Philips weer groei, maar dat is vooral het gevolg van een gunstigere vergelijkingsbasis (lees: een lage omzet in de tweede jaarhelft van 2024). Jakobs sprak over een “realistische outlook”.

Philips lijkt somberder over China dan concurrenten zoals Siemens Healthineers en GE Healthcare. Beleggers hadden misschien nog hoop geput uit de recente uitspraken van het bedrijf, waarin het wees op een uptick in de tenderactiviteiten in december.

“Er zijn groene scheuten, maar we hebben onvoldoende data om te kunnen zeggen dat dit momentum aanhoudt,” aldus Jakobs. De grote vraag is of de nieuwe orders binnen blijven komen na het Chinese nieuwjaar. Bovendien benadrukte Philips dat er tijd zit tussen het inschrijven op een tender en het daadwerkelijk winnen van een order. Daarna duurt het vaak nog even voordat dit als omzet kan worden geboekt.

Op de vraag van een analist of Philips marktaandeel verliest – peers verwachten immers een lagere omzetkrimp – kwam geen concreet antwoord. Zo wees Philips op enkele recente innovaties die goed zijn ontvangen door klanten. “Het is niet de vraag óf, maar wanneer de vraag uit China herstelt”, aldus Jakobs die ook zei dat Philips “goed gepositioneerd is” om daarvan te profiteren.

Tandenborstels ook ingetogen

Als het over China gaat, is de aandacht vooral gevestigd op ziekenhuisapparatuur. Maar ook bij tandenborstels, scheerapparaten en babyflesjes daalden de verkopen in China met dubbele cijfers. Philips noemde dit een “ingetogen vraag”.

De consumententak van Philips is met circa 3 miljard euro omzet weliswaar de kleinste van de drie onderdelen, maar wel de meest winstgevende. De operationele marge van het niet-medische onderdeel ligt met 16,7 procent boven de marges van de segmenten Diagnosis & Treatment (11,6 procent) en Connected Care (9,6 procent).

2: Een kleine plus van de ordergroei

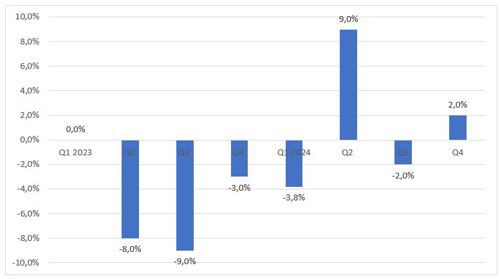

De omvang van de nieuwe orders — een belangrijk kengetal — steeg in het vierde kwartaal met 2 procent. Een positief signaal, aangezien in drie van de afgelopen acht kwartalen het aantal orders juist afnam ten opzichte van het voorgaande kwartaal. Over heel vorig jaar groeide de orderinstroom met slechts één procent.

Philips geeft alleen inzicht in de trend van het orderboek, maar deelt geen exacte cijfers. Toch ligt het voor de hand dat het op termijn een uitdaging wordt om de omzet sneller te laten groeien dan de orders. Daarbij nuanceert Philips dat slechts circa 40 procent van de omzet uit het orderboek komt. Producten zoals tandenborstels, maar ook software en diensten—waaronder het optimaliseren van ziekenhuisapparatuur — vallen hierbuiten en worden niet als orders geregistreerd.

In het vierde kwartaal hengelde Philips weer meer orders binnen

Bron: Kwartaalrapportages Philips. Grafiek toont de vergelijkbare ordergroei in procenten ten opzichte van hetzelfde kwartaal een jaar eerder. In het eerste kwartaal van 2023 (Q1 2023) was sprake van nulgroei.

3: Self-help: meer besparen

Het tweede volledige boekjaar waarin Jakobs de hoogste baas is, werd afgesloten met een hogere winstgevendheid. Aan één euro omzet hield het concern 11,5 eurocent over, uitgaande van het aangepaste bedrijfsresultaat (ebita). In 2023 was dat 10,6 procent. Philips laat afboekingen op goodwill en ander niet-tastbare activa uit dat cijfer. Hetzelfde geldt voor reorganisatiekosten. De vooruitgang was vooral te danken aan hogere prijzen en een hogere productiviteit.

Het lukt Philips vaak niet om de omzetgroei consistent meerdere jaren op peil te houden. Het bedrijf moet er hard aan trekken om de resultaten enigszins de goede kant op te sturen, met te vaak tegenvallers die de plussen overschaduwen.

In 2025 denkt het concern zijn operationele marge met nog enkele tientallen basispunten (30 tot 80 basispunten) te kunnen optrekken. Vanwege de gematigde verwachtingen voor de omzetgroei in 2025 richt Philips zich nog meer op het verder drukken van de kosten. Het bedrijf zit middenin een meerjarig plan om het productieproces te stroomlijnen, te besparen op inkoop- en transportkosten en om voorzichtiger te zijn met budgetten voor onderzoek en ontwikkeling. Die maatregelen hebben de afgelopen twee jaar volgens Jakobs 1,7 miljard euro opgeleverd.

Toch heeft Jakobs nog gesleuteld aan het plan dat hij aanvankelijk had en dat liep tot eind dit jaar. Er moet 500 miljoen euro extra worden bespaard op personeelskosten en inkoop. “Het uitbreiden van het productiviteitsprogramma”, noemde Jakobs dit tijdens de analistencall, als reactie op “wat hij om zich heen in de wereld ziet gebeuren”. Het hogere besparingsdoel houdt bijvoorbeeld rekening met de hogere invoerheffingen die de regering Trump op buitenlandse goederen heeft afgekondigd.

4: Dividend in cash – of toch niet

Om toch een positieve draai te geven aan de jaarcijfers benadrukt Jakobs de dividenduitkering. Na twee jaar van een dividenduitkering volledig in de vorm van nieuw bijgedrukte aandelen (stockdividend) heeft Philips een noviteit bedacht. Het concern wil het dividend van 85 eurocent - al sinds 2018 hetzelfde bedrag - deels in contanten uitkeren. Maximaal de helft van de totale dividendrekening van 786 miljoen euro (85 eurocent maal 925 miljoen uitstaande aandelen) heeft Philips gereserveerd voor een uitkering. Beleggers moeten dan wel zelf in actie komen. De default is namelijk een keuze voor stockdividend. Als beleggers toch harde contanten willen, dan moeten ze dat bij hun bank of broker kenbaar maken. Als meer dan de helft van het totale dividend wordt opgeëist in cash, dan ontvangen de beleggers die voor cash opteerden toch een deel van het dividend in aandelen (stockdividend).

Philips wil uitstralen dat het zich een cashuitkering weer kan veroorloven vanwege een verbeterde financiële positie. “We zijn blij met deze constructie, het is een duidelijk signaal dat de balans sterk is”, zei financieel directeur Charlotte Hanneman tijdens haar eerste jaarcijferpresentatie. Het medtechbedrijf heeft inderdaad zijn nettoschuld wat teruggebracht. Per saldo kwam er het afgelopen jaar iets meer cash binnen - ondanks dat er meer geld vastzat in werkkapitaal - terwijl de rentedragende schulden met 7,6 miljard euro gelijk bleven. Philips sloot zo het jaar af met een nettoschuld die 1,8 maal groter was dan het (aangepaste) bedrijfsresultaat (de winst voor rente, belastingen en afschrijvingen). Vorig jaar stond dat verhoudingsgetal nog op twee en eind 2022 zelfs op drie. Een dividend deels in contanten omschreef Hanneman enigszins vaag als “een volgende grote stap in onze reis”. Die uitspraak biedt hoop dat beleggers ooit weer een volledig cashdividend zullen ontvangen.

Maar Philips is er nog lang niet. De vrije kasstroom belandde met 900 miljoen euro net op de (recent nog) verlaagde verwachting van Philips. Dit is het geld dat resteert na kapitaalsinvesteringen en kan gebruikt worden voor dividenduitkeringen, schuldaflossing of aandeleninkoop. Verder is de prognose van een vrije kasstroom van 400 tot 600 miljoen euro voor het lopend jaar ook niet bijzonder inspirerend. Jakobs wijst erop dat het concern de komende maanden 1,1 miljard dollar moet overmaken als gevolg van de schikking die het vorig jaar zomer sloot met Amerikaanse autoriteiten. Philips kocht met dat akkoord juridische procedures van gebruikers af vanwege gezondheidsschade en financiële schade door gebrekkig werkende slaapapneu-apparaten.

| Philips weigert te speculeren over Amerikaanse dossiers |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |