De Buffett-indicator is de grens van 200 procent gepasseerd. Zo hoog stond het percentage nog nooit. Warren Buffett zelf is er stellig van overtuigd dat deze maatstaf de beste waarderingsmethode is die beleggers hebben.

Kort voor de jaarwisseling schoot de Buffett-indicator, een cijfer over de verhouding tussen de prijs van aandelen en de omvang van de economie, door de grens van 200 procent heen. Een belangrijk waarschuwingssignaal, aldus meesterbelegger Warren Buffett. Voorafgaand aan eerdere crashes sloeg deze indicator wel vaker hoog uit. Wat vertelt de Buffett-indicator precies en heeft de indicator echt een voorspellende waarde? Vier keer vraag en antwoord.

1: Wat vertelt de Buffett-indicator precies?

Kort gezegd: de Buffett-indicator drukt de waarde van de Amerikaanse aandelenmarkt uit in verhouding tot het Amerikaanse bruto binnenlands product (BBP). Als de waarde van de aandelenmarkt veel sneller groeit dan de feitelijke economie, kan er sprake zijn van een zeepbel.

In 2001 stelde Bufett in een interview in het zakenmagazine Fortune dat dit verhoudingsgetal “waarschijnlijk de beste maatstaf is om op elk moment te bepalen hoe aandelenwaarderingen ervoor staan”.

Het BBP geeft aan wat alle mensen en bedrijven in een bepaald land verdienen met het produceren van producten en diensten. Het verhoudingsgetal geeft daarmee een indicatie of aandelen onder- of overgewaardeerd zijn. De verhouding wordt berekend door de totale marktkapitalisatie van alle actief verhandelde aandelen in een land te delen door het BBP.

In het eerdergenoemde interview met Fortune verklaart Buffett dat, bij een percentage tussen de 70 en 80 procent, het kopen van aandelen in de regel een goed idee is. Maar, wanneer de ratio de 200 procent nadert of zelfs overschrijdt, zoals nu het geval is, is het oppassen geblazen. Buffett formuleerde het destijds zelf als volgt: om bij dergelijke ratio’s aandelen te kopen is “spelen met vuur”.

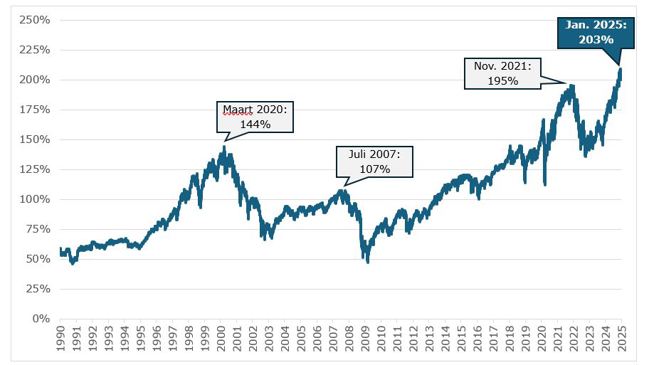

Spelen beleggers met vuur? Buffett-indicator signaleert extreme waarderingen

Buffett-indicator van 1990 tot nu. Bron: Bloomberg, Federal Reserve Bank of St. Louis, analyse VEB. De drie grijze blokken geven eerdere momenten aan waar de ratio op recordniveau stond.

2: Ziet Berkshire Hathaway nog interessante investeringen op de beurs?

Het lijkt erop dat Berkshire Hathaway inderdaad de indicator van z’n ceo in het achterhoofd houdt bij het nemen van investeringsbeslissingen. Volgens de meest recente cijfers heeft Berkshire Hathaway een oorlogskas van maar liefst 325 miljard dollar, bestaande uit contanten en investeringen in kortlopende Amerikaanse staatsobligaties. Dit bedrag vertegenwoordigt circa 28 procent van het balanstotaal, waar ook onder andere de belangen in Coca-Cola, Apple en Bank of America deel van uitmaken.

De kaspositie van Berkshire Hathaway heeft een stevige impuls gekregen. Voornamelijk vanwege de recente verkopen van aandelen Apple. Sinds eind 2023 verkocht Berkshire circa 615 miljoen aandelen van de tech-gigant tegen een opbrengst van ruim 100 miljard dollar.

Zo’n uitpuilende cashpositie kwam niet eerder voor in de geschiedenis van Berkshire. De berg aan cash is een signaal dat Buffett momenteel geen interessante investeringsmogelijkheden ziet. Ook in historisch perspectief is de oorlogskas van Berkshire meer dan stevig (zie grafiek).

Berkshire zat nooit eerder op zo’n grote berg cash: 325 miljard USD wacht op investeringen

Bron: Bloomberg, SEC filings Berkshire Hathaway, analyse VEB.

3: Zijn er kanttekeningen te plaatsen bij de Buffett-indicator?

Absoluut. Zoals vrijwel iedere (waarderings)ratio heeft ook de Buffett-indicator z’n gebreken. De bijsluiter bij deze ratio is zelfs vrij dik en ook Buffett zelf heeft door de jaren heen een aantal nuanceringen aangebracht bij zijn favoriete methode.

Drie kanttekeningen van experts:

Kanttekening 1: teller en noemer zijn onvergelijkbare eenheden

De verhouding tussen de marktkapitalisatie en het BBP kan variëren vanwege structurele veranderingen in de economie. Zo heeft bijvoorbeeld de opkomst van technologiebedrijven de marktkapitalisatie van veel beursindices enorm opgevoerd.

Veel Amerikaanse technologiebedrijven weten een hoog rendement te realiseren op hun geïnvesteerde (immateriële) vermogen en kennen nog veel groeipotentieel. Die hoge verwachtingen ten aanzien van de kasstromen in de toekomst vertalen zich in hoge waarderingen en marktkapitalisaties.

Het BBP is daarentegen een meer statische optelsom van al het geld dat in een land wordt verdiend, een momentopname pur sang. De waardecreatie in toekomstige jaren, die dus wel in aandelenkoersen is verdisconteerd, wordt niet direct meegenomen in het BBP-cijfer.

Door de opmars van technologie in veel beursindices is dit manco van de Buffett-ratio groter dan decennia geleden het geval was.

Kanttekening 2: steeds meer internationale omzet

De Buffett-indicator gaat uit van de marktkapitalisatie van bedrijven die genoteerd zijn op de aandelenbeurs van een specifiek land, bijvoorbeeld de Verenigde Staten.

Maar veel van de grote bedrijven in de Verenigde Staten – denk aan tech-giganten als Apple, Microsoft, Facebook en Google – genereren een aanzienlijk deel van hun inkomsten buiten de VS.

Het BBP van een land houdt echter alleen rekening met de binnenlandse productie. De waarde die beursfondsen creëren op verkopen in het buitenland zit dus wel in de teller van de Buffett-ratio (marktkapitalisatie) maar niet in de noemer (BBP). Grote waardecreatie in het buitenland leidt dus tot een verdere mismatch van de teller en noemer van de Buffett -indicator. Ook dit is een steeds groter struikelblok omdat veel bedrijven steeds internationaler opereren.

Kanttekening 3: rente allesbepalend voor waarderingen

Tot slot heeft Warren Buffett zelf aangegeven dat de indicator niet altijd een accurate inschatting maakt van de over- of onderwaardering van de aandelenmarkt.

Belangrijke factoren zoals de rentestand hebben immers ook een enorme impact op de waardering van financiële activa. Een lage rente duwt de contante waarde van toekomstige winsten (aandelen) of coupons (obligaties) omhoog waardoor beleggingen in waarde stijgen. Een hoge rente duwt waarderingen juist omlaag.

Natuurlijk beïnvloeden rentestanden ook het BBP, maar de impact (groei of krimp van de economie) is veel beperkter dan bij aandelen (koerswinst of -verlies).

4: Wat vertelt de Buffett-indicator over toekomstige rendementen?

Om een antwoord te kunnen geven op deze vraag hebben wij een historische analyse uitgevoerd over de periode 1990 t/m ultimo 2024 met een focus op de Verenigde Staten.

Om precies te zijn hebben we in de tussenliggende periode voor elke maand gekeken naar de stand van de Buffett-indicator en vervolgens uitgerekend wat het rendement was in de vijf en tien jaar daarna op aandelen (Wilshire 5000 index).

Er blijkt een negatief verband te zitten tussen de waardering en het rendement. Stond de ratio laag dan was sprake van gunstige instapmomenten omdat (toekomstige) rendementen veelal hoog waren. Omgekeerd viel het rendement juist vaak tegen als bij het startpunt de waardering hoog was.

Duidelijk negatief verband tussen Buffett-indicator en toekomstig rendement

*De jaarlijkse rendementen voor de vijf jaar periode is (nog) niet berekenbaar vanaf jaarwisseling 2020 en voor de tien jaar periode (nog) niet berekenbaar vanaf jaarwisseling 2015.

Bron: Bloomberg, analyse VEB. Rendementen zijn inclusief herbelegd dividend.

Lage verwachtingen

Mocht de geschiedenis zich herhalen, dan zouden beleggers dus een relatief laag rendement op aandelen kunnen verwachten van Amerikaanse aandelen gezien de huidige recordstand van de Buffett-indicator.

Maar, wederom verwijzend naar de woorden van Buffett zelf, er zijn de nodige kanttekeningen te plaatsen bij deze indicator. De snel veranderende economische ontwikkelingen maken het namelijk complex om de huidige stand van de Buffett-indicator goed te vergelijken met historische uitslagen. Ook wijst de praktijk uit dat het voorspellen van een marktdaling vrijwel onmogelijk is op basis van welke indicator dan ook.

Een belangrijke boodschap over het bezit van aandelen komt dan ook al decennialang uit de mond van Warren Buffett zelf: “onze favoriete periode om aandelen vast te houden is voor altijd”. Vanuit die optiek is het als belegger interessant om de Buffett-indicator in de gaten te houden en om inzicht te krijgen in de relatie tussen aandelenwaarderingen en de omvang van een nationale economie. De heilige graal om toekomstige rendementen precies te voorspellen bestaat niet, en dat is hier precies zo.

Toch lijkt het onverstandig uit te gaan van torenhoge rendementen op Amerikaanse aandelen nu de Buffett-ratio op recordhoogte staat. Ook de cashberg, die zich al jaren blijft ophopen bij Berkshire, verraadt dat het orakel van Omaha momenteel weinig attractieve investeringsmogelijkheden ziet.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |